量化宽松与紧缩的主要参与者【下】

货币市场基金

与量化宽松和紧缩政策相关的第三种经济主体就是货币市场基金,英文money market mutual funds,简称MMF。

市场概览

作为基金的一类,货币市场基金从居民和机构吸纳资金, 然后为金融系统提供短期的融资服务。MMF持有的资产包括金融机构发行的定期存款、商业票据(commercial papers)、回购,以及美国国债和GSE债券。其中,MMF是美国回购市场的最主要资金来源,也是商业票据的主要投资者。因此,MMF对于美国金融市场的流动性有着举足轻重的作用。

按照所持资产类型和监管程度分类,MMF大致可以分为Prime MMF和Government MMF。Prime MMF主要投资风险程度较高的私营部门债券,而Government MMF则大多持有无风险的国债和国债回购。

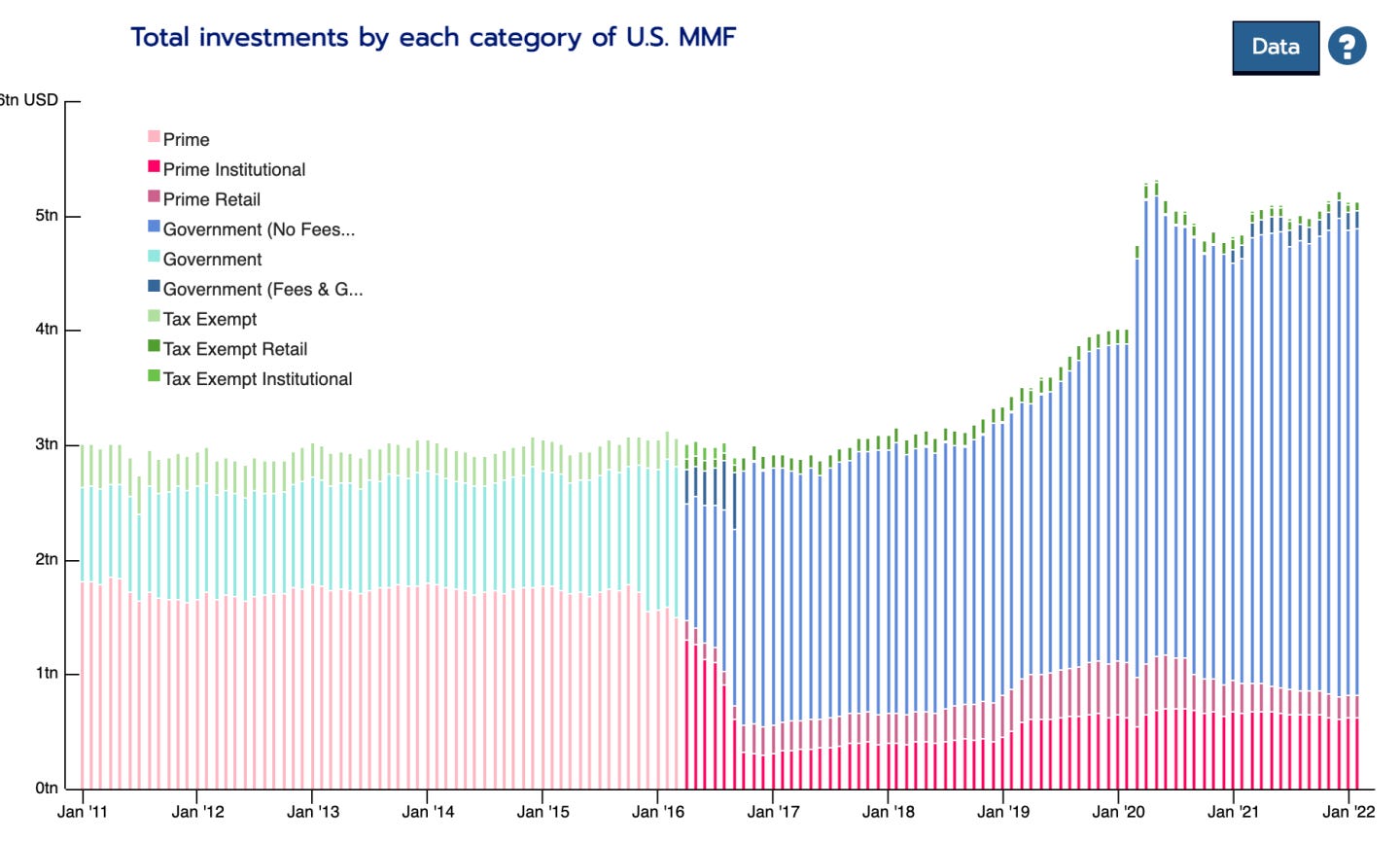

根据美国证监会SEC公布的数据,当前美国MMF的总资产规模达到了五万亿美元(见下图)。而基金类型的分布也以安全度更高的Govenment MMF为主。这类Gov MMF大多持有短期政府债券、国债抵押回购、以及其他的一些安全度很高的资产。值得注意的是,自18年以来,MMF资产规模上涨了两万亿美元,其中有一万亿是由疫情之后的Gov MMF 贡献。

”影子银行“的由来

SEC 2a-7 Rule

美国证监会在设计MMF时,为了让其发行的股份可以成为比肩存款的广义货币,规定MMF必须持有流动性高、信用风险低、且到期日很短的资产。2016年10月开始实行的2a-7修订案有如下规定:

所持有的资产不准在397天内到期

加权平均到期日/利率重置日不得少于60天

加权平均到期日不得少于120天

对于某些高质量类型的基金,所持现金与国债等高流动性资产的份额,不得少于一定的比例。比如,Taxable MMF 所持有的隔夜资产(现金、活期存款、一天之内到期的国债、隔夜回购等)必须至少10%。而taxable与tax-exempt MMF,都必须持有至少30%的一周之内到期的高质量资产。

分散风险,单个发行主体的资产总额不得超过5%

而疫情以后,为了保证不出现流动性危机,美国证监会再次加强了对高流动性资产的持仓比例限制,把隔夜资产与周内到期资产的最低比例提高到了25%与50%。

NAV=$1.00

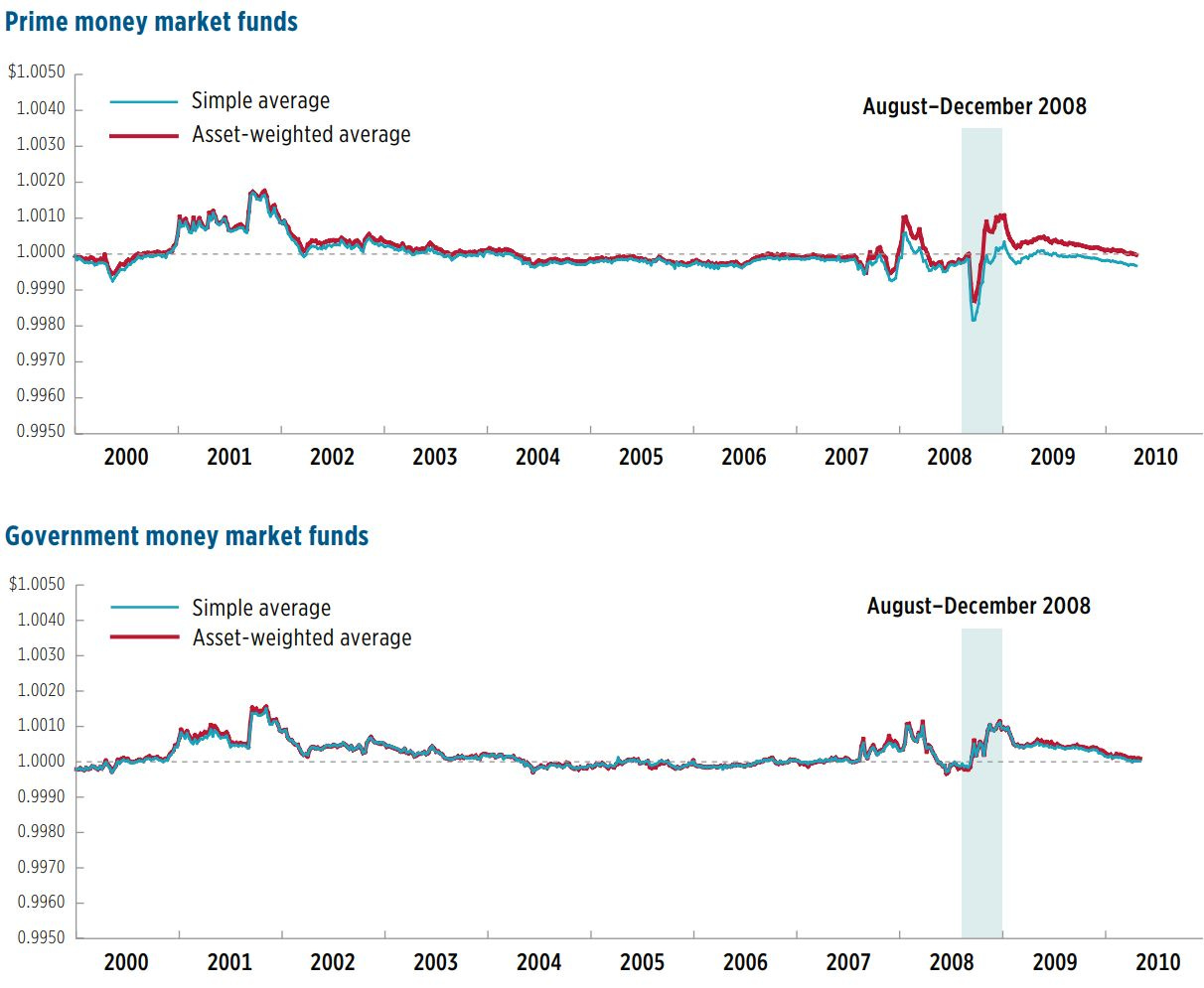

这些严苛的规定使得MMF的基金净值非常稳定。下图中显示了美国MMF每股净资产的波动情况。除了互联网泡沫和08年金融危机时每股净资产有较大波动外,其余时间MMF的每股净资产的波动率不超过10个基点。而横向比较,Government MMF 比 Prime MMF 的波动率在危机中要小很多,且并没有像Prime MMF一样跌破一美元,符合Government MMF所持资产更安全的特点。

稳定的资产净值让MMF有能力成为基础货币的供给者。在2008年危机之前,美国证监会规定,只要满足了上述关于资产配置的要求,MMF便可以使用购买价格(amortized cost)来计算其资产净值;并且,其基金股份在市面上可以以一美元的价格流通,而不受资产净值波动的影响,即NAV=$1.00。

这个规定使得MMF的权益可以被当做存款一样作为稳定的价值储存工具,且可以被迅速地转化为存款用来进行支付。MMF因此成为了除了银行以外的第二大基础货币供给者,也是它的外号“影子银行”中“银行”两字的由来。

Break the Buck

NAV被铆钉在了一美元也有其潜在的风险。虽然SEC通过压力测试基本排除了正常情况下MMF资产价值大幅下跌的风险,但是在极端情境中,例如MMF所持资产大规模违约时,仍然有可能出现每股净值大幅低于一美元的情况,即break the buck。当这种情况出现后,MMF的投资者就有理由担心:“其他的投资者会不会提前将股份以一美元的价格卖出,而让我成为那个血本无归的人?”。之后,恐慌情绪蔓延,进入经典的银行挤兑模式。

2008年的金融危机中就真的发生了这样的MMF挤兑事件。

刚才我们说到,MMF是商业票据的主要投资者。而2008年金融危机中暴雷的很多SPV其实就是通过发行商业票据来融资。当时的很多Prime MMF,为了追求高收益,都会持有一些这类背靠衍生品合约的商业票据。比如当时总资产规模为648亿美元的货币市场基金 Reserve Primary Fund,就持有了价值7.8亿美元的雷曼兄弟商业票据,约合1.5%的组合权重。

但当雷曼兄弟垮台后,这1.5%的商业票据全部违约,导致其每股资产净值跌落一美元(这也是美国历史上首次有MMF的每股净资产掉落一美元),由此引发了投资者恐慌:Reserve Primary Fund 的总资产在24小时之内减少了约三分之二。Reserve Primary Fund 被迫在市场上卖出其资产以赎回股份,进一步加剧商业票据市场的价格波动,并且切断了金融机构的流动性供给,造成了更大规模的市场恐慌和流动性危机。

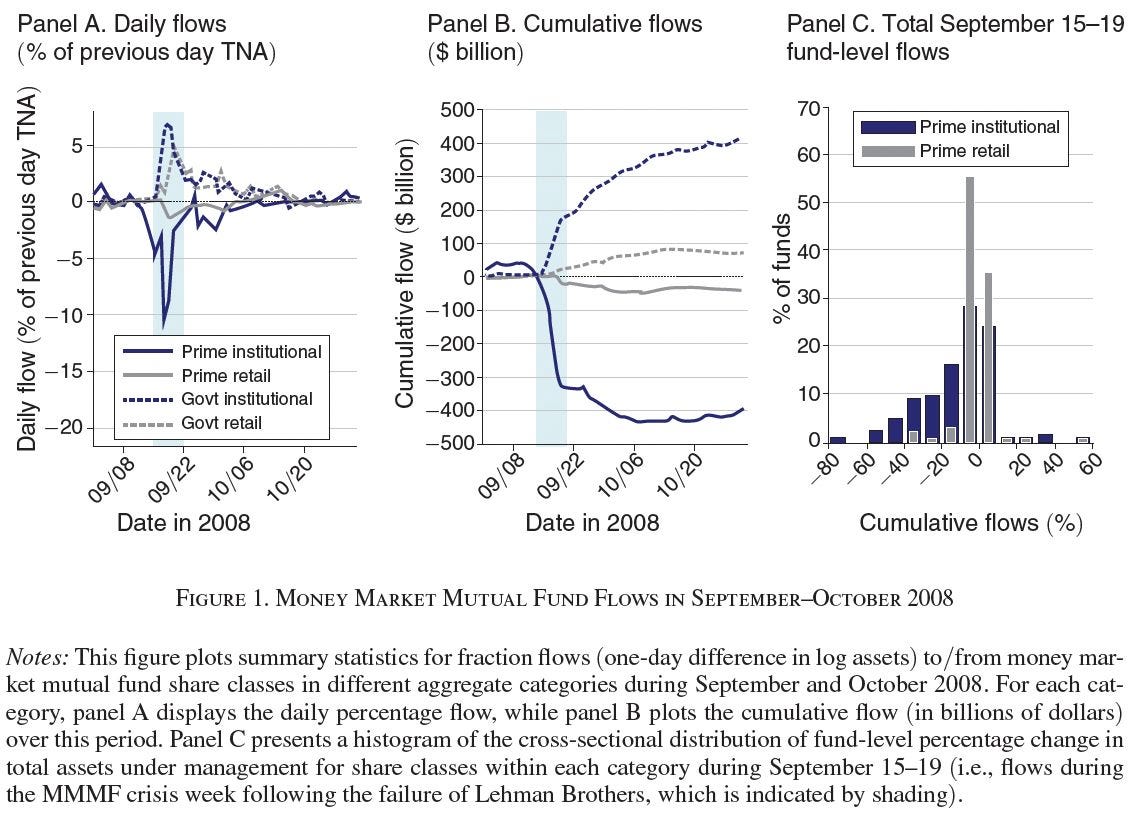

下图来自2016年刊登在美国经济评论(AER)的文章“Runs on Money Market Mutual Funds”。中间的那张图清晰的显示了雷曼兄弟破产的那周(蓝色阴影部分,2008年9月15-19日),机构投资者为主的 Prime Institutional MMF 一共流出了超过3000亿美金,而 Prime MMF 流出的资金在后来几乎都被 Government MMF 吸收。

MMF 改革

08年金融危机之后SEC出手大力整顿影子银行系统。通过修订SEC 2a-7,提高了MMF所持资产的质量要求(见3.a),废除了固定NAV,改为浮动NAV,以及允许MMF在危机时暂停赎回。虽然设置浮动NAV提高了Prime MMF的安全性,避免了再次发生 break the buck,但是严格的持仓要求让很多Prime MMF转为了Government MMF。Prime MMF的规模,从2015年时的1.8万亿美元,缩小到了2016年底的0.5万亿美元左右。

但这并没有让美国的货币市场变得更加可控,至于为什么,我会留到后面关于美国的回购市场和缩表的文章里细讲。

新冠后时代下的MMF

结束本节之间,我们来看看目前的状况。

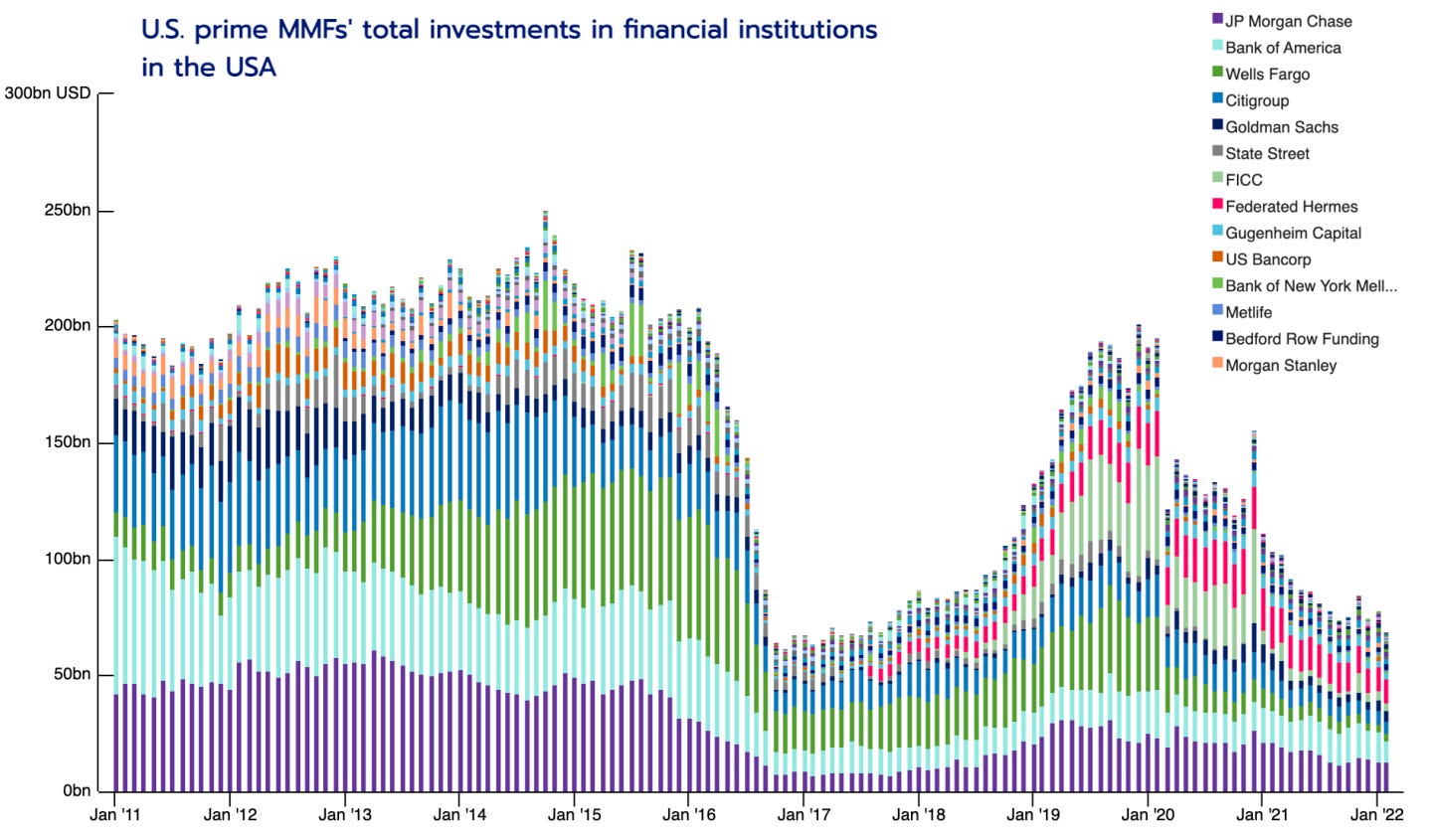

虽然疫情前Prime MMF的规模快速扩张,但是疫情后SEC再次加强了对MMF的管控,提高了安全资产的持仓比例,进一步压缩了Prime MMF的生存空间,尤其是对于美国金融机构的流动性供给(除回购外)收缩幅度最大。后续是否会对金融系统稳定造成影响有待观察,但至少从2017年美国的金融市场来看,Prime MMF规模过小会加剧资产价格的波动。

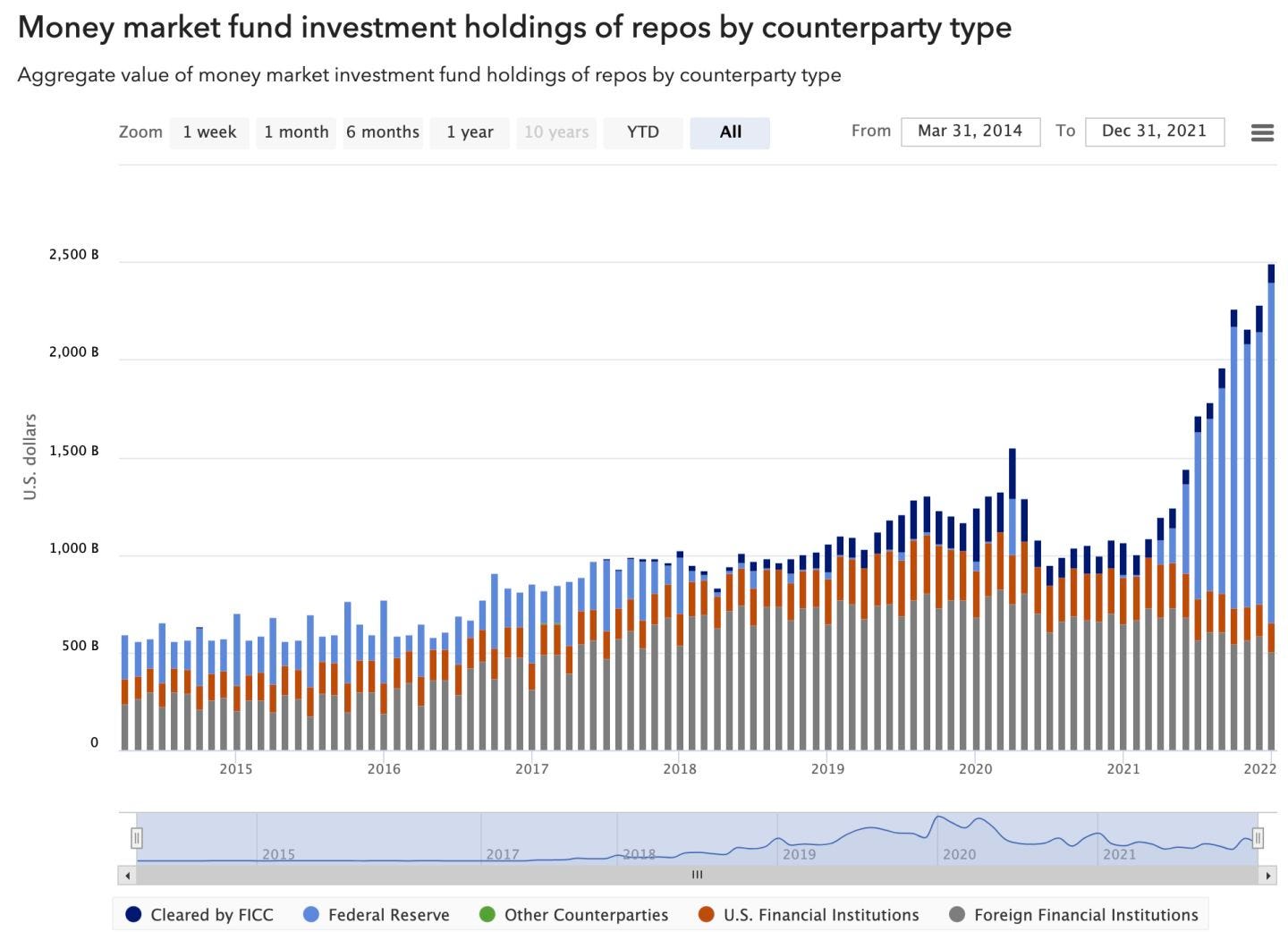

另外,四万亿QE使得可投资现金太多,加上优质资产如短期国债的供给有限,严重挤压了MMF的资产回报率,迫使很多Government MMF只能将现金停靠在美联储的逆回购项目里。2021年6月份的FOMC会议后美联储技术性调高了5个基点的逆回购利率,就是为了改善MMF的偿付状况。而目前,逆回购的使用规模已达1.8万亿美元,占MMF回购市场总投资的72%,远远高于市场所需。这也是我认为目前美联储想通过缩表解决的一个大问题。

感谢阅读。

参考文章

Pricing of U.S. Money Market Funds, ICI Research Report, Jan 2011

SEC Adopts Money Market Fund Reform Rules, SEC Press Release, July 2014

Investor Insights: SEC Rule 2a-7 Guidelines, Morgan Stanley, 2013

From Stable to Floating NAV: Implications for Prime and Municipal Money Market Funds, GS 2016