缩表的基本过程

本文转载自美联储纽约分行的博客 Liberty Street Economics

上周偶然遇到一篇非常棒的科普文,详细介绍了美联储扩表缩表过程中到底发生了什么。对这个问题还存有疑虑的朋友千万不要错过。全文均为转载,我负责更正与润色谷歌君的翻译。

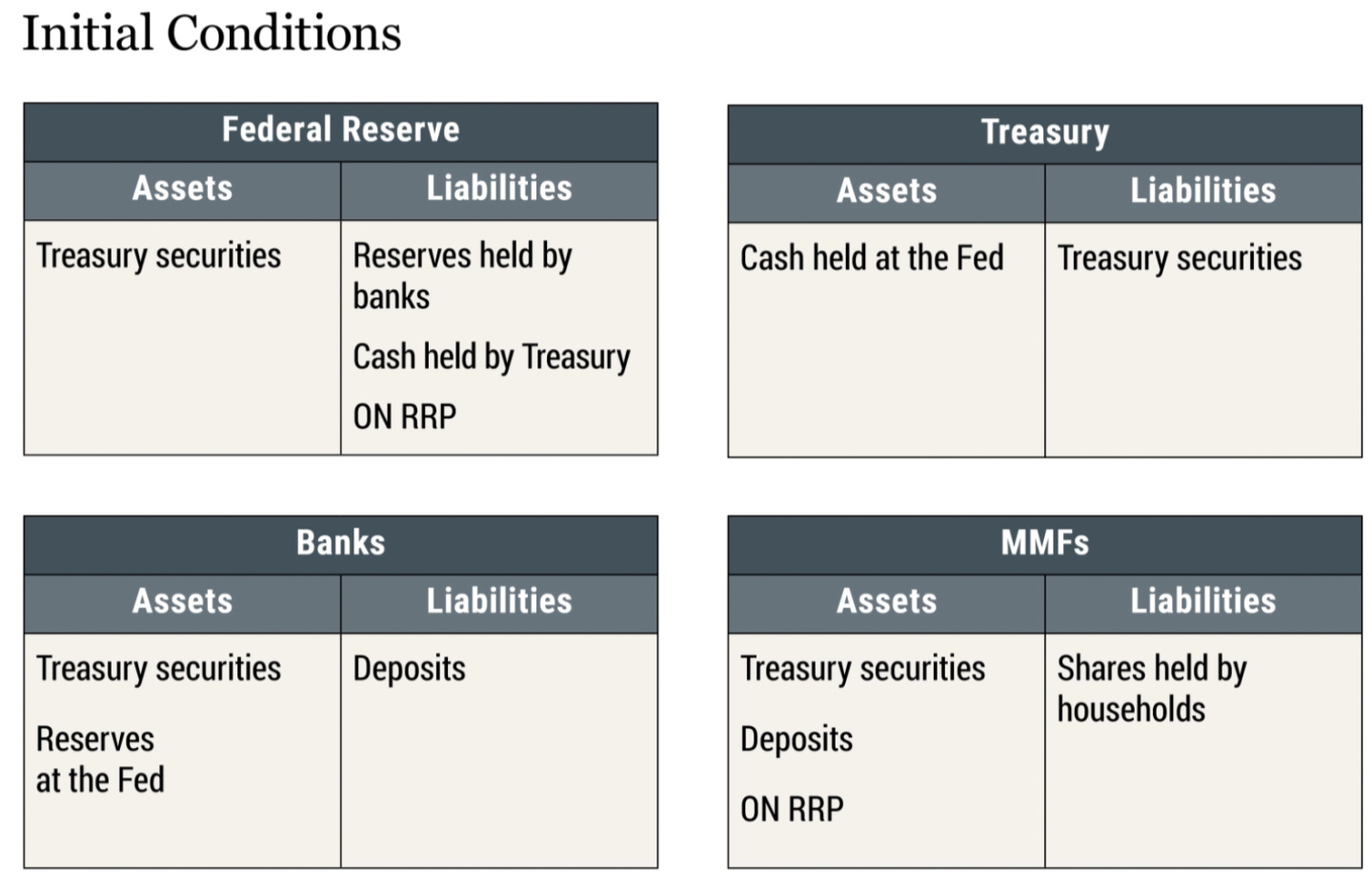

简化的资产负债表

在下面的图表中,我们描述了美联储、财政部、银行和货币市场基金 (MMF) 的简化资产负债表。我们只展示了对理解美联储行动至关重要的资产负债表项目。

在美联储的资产负债表上,资产方面包含国债(Treasury securities);在负债方面,有银行持有的准备金(Reserves held by banks)、财政部在美联储的“支票账户”中持有的现金余额(TGA),以及货币市场基金持有的逆回购余额(ON RRP)。

在财政部的资产负债表上,资产方包含 TGA 中的余额;在负债方面,有国债。

在银行的资产负债表上,资产方面包括美国国债和美联储持有的准备金;在负债方面,包含居民与MMF持有的存款。对于MMF来说,其存款包含用于交易资产的存款,以及在市场上购买的隔夜和定期投资型存款。

在 MMF 的资产负债表上,资产方面包含国债、银行存款以及美联储隔夜逆回购;在负债方面,是家庭持有的股份。与银行和财政部不同,货币市场基金不能在美联储账户中持有余额;但是,他们可以使用逆回购设施。截止2021 年底,具有逆回购访问权限的 MMF 约占整个 MMF 基金市场规模的80%。

下图就是相关资产负债表的示意图:

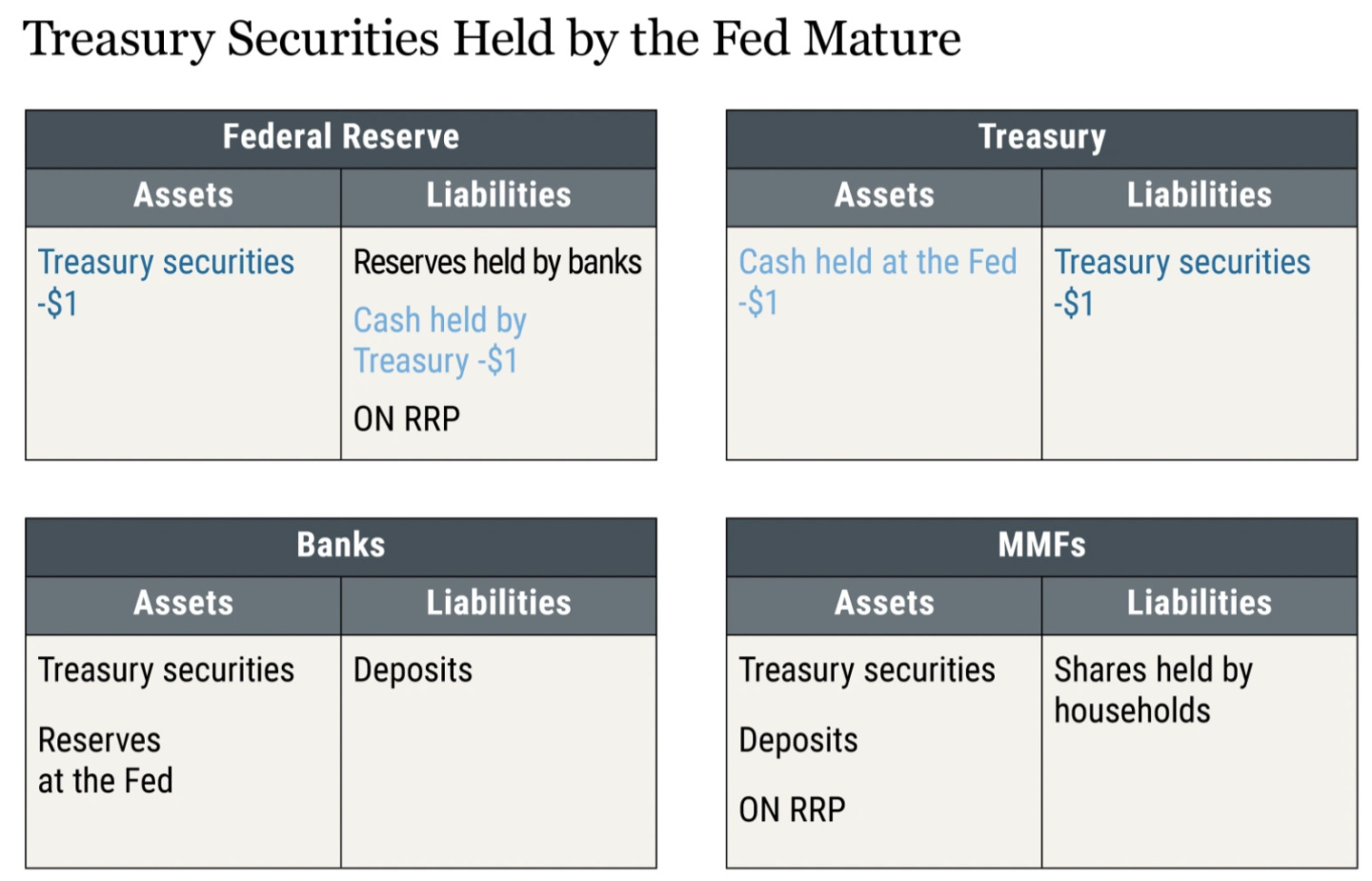

我们首先讨论当美联储持有的美国国债到期、美联储不将到期证券的收益再投资以及财政部不发行新证券时会发生什么(即当前美联储所用的缩表方式,Runoff)。 在这种情况下,如下图所示,当证券到期时,财政部从 TGA 向美联储支付现金。 美联储持有的资产减少(其持有的美国国债减少)和负债减少(财政部在美联储持有的现金减少),因此其资产负债表规模缩小。

对于本文的其余部分,我们假设当美联储持有的价值一美元的国债到期时,财政部发行价值一美元的新证券,因此财政部资产负债表的规模保持不变。为简单起见,我们假设新证券在旧证券到期的同时发行。

【注:作者们想考虑的一种基本情况是,美联储停止购买财政部新发的债券,而财政部所发债的规模与到期相当,也就是不改变债券存量。这样一来,缩表对于经济体的影响就与债券存量无关了。新发行的一美元国债需要由其他人来接盘,而到底谁接盘,不同接盘情况会有什么效果,是作者接下来考虑的点。】

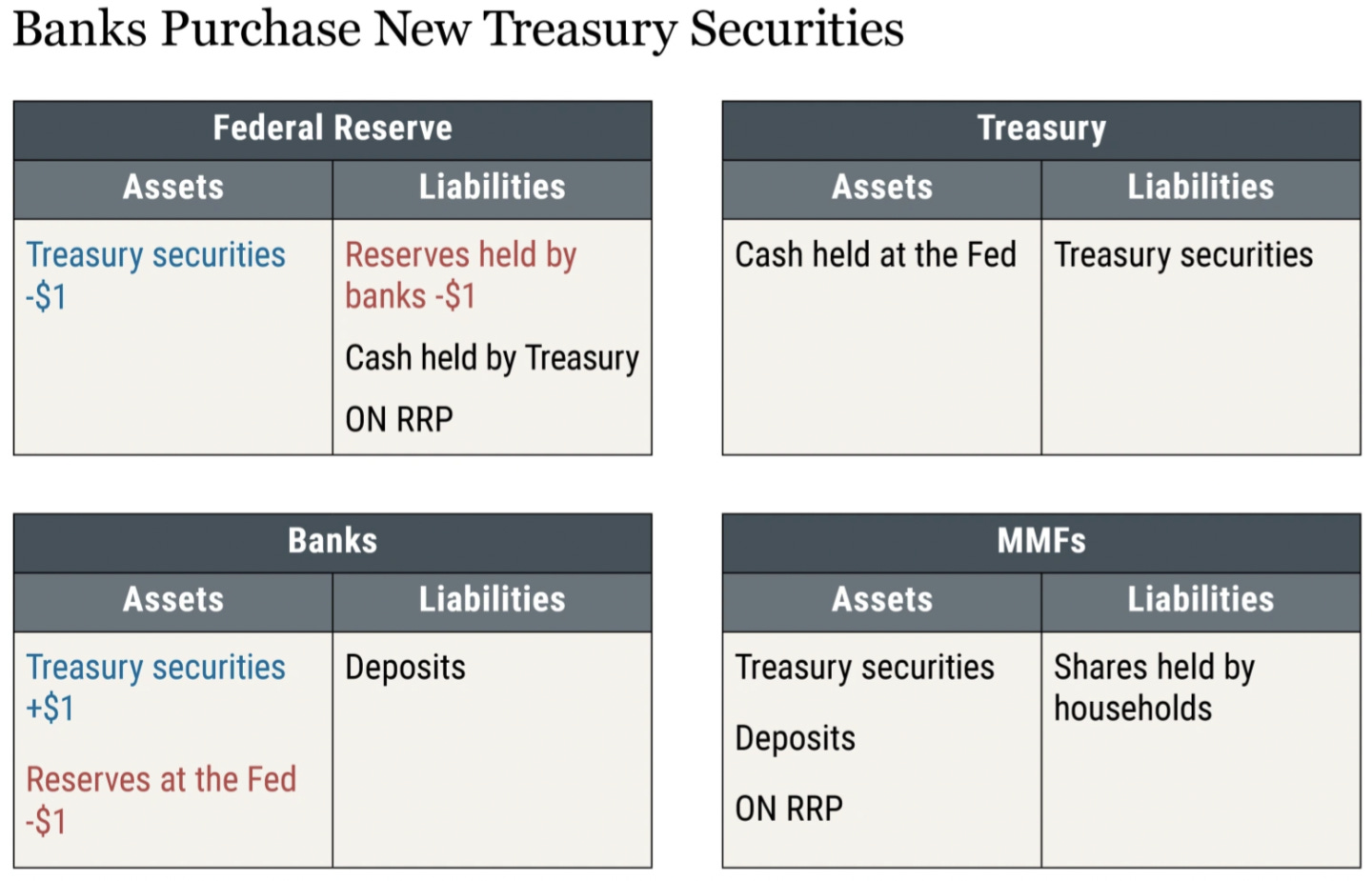

情况1:银行购买新发行的证券

我们现在考虑当只有银行购买新发行的国债时会发生什么(见下图)。

两个事务同时发生:

如上图所示,财政部向美联储偿还到期证券,这使 TGA 余额和美联储持有的国债减少了相同的金额。但因同时又发行了与到期规模等量的新债,财政部的资产负债表规模未变。

银行购买财政部发行的新证券,银行将余额转入财政部以换取证券。当银行将资金转移到财政部时,TGA 余额会回到原来的水平。

在这个过程结束时,美联储资产负债表的规模减少,因为持有的国债和发放给银行的准备金减少了;财政部的资产负债表没有改变;银行的资产负债表规模相同,但资产构成不同(持有的国债较多,准备金较低)。

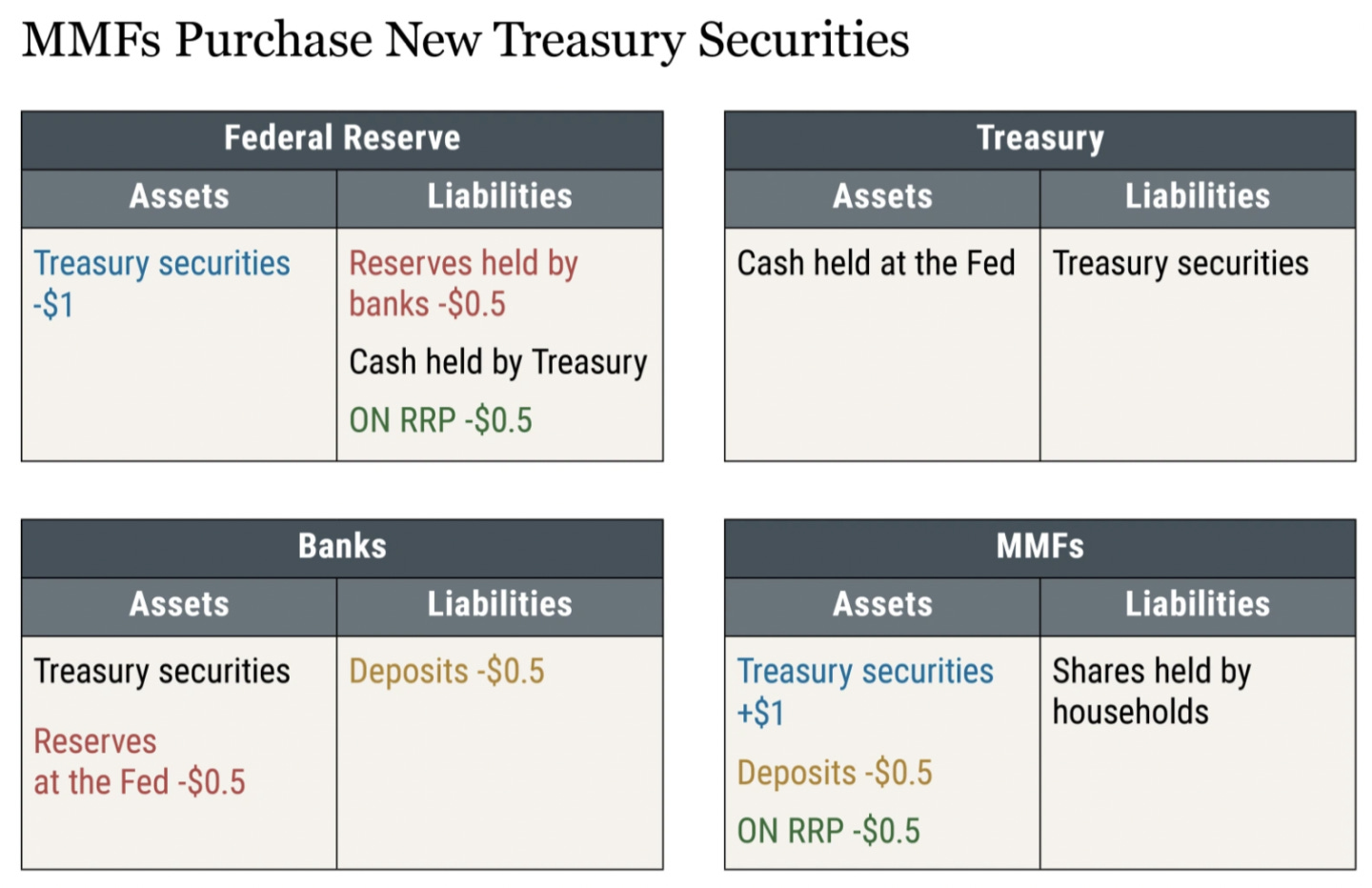

情况2: MMF 购买新发行的证券

接下来我们考虑当只有 MMF 购买新发行的国债时会发生什么。 MMF 可以通过在银行提取存款、减少对 ON RRP 设施的投资或两者结合来为其购买提供资金。下一个展览展示了如果 MMF 同时使用存款和 ON RRP 投资购买国债会发生什么。

多个事务同时发生:

MMF 从财政部购买新证券,财政部将收益存放在美联储,将 TGA 余额恢复到美联储持有的国债到期之前的水平。

MMFs 在银行的存款减少,因为 MMFs 使用它们购买部分美国国债。银行撮合这笔购买,将准备金余额转移到 TGA,同时借记 MMF 在银行的账户。

MMF 减少对 ON RRP 设施的投资,以资助购买剩余的美国国债。 ON RRP 余额下降,TGA 余额增加等量。

银行的资产负债表收缩,负债方面的存款减少,资产方面的准备金减少。 MMF 资产负债表的规模没有变化,但其资产方面的构成发生了变化:国债持有量的增加被银行存款和 ON RRP 工具投资的减少所抵消。

由于货币市场基金只能购买国库券或浮动利率票据的新发行国债,只有当这些证券大量发行时,货币市场基金才能吸收美联储资产负债表缩减的很大一部分。此外,MMF 愿意购买国债的程度取决于这些证券的利率与银行存款和 ON RRP 投资等另类资产的利率相比如何。最后,由于货币市场基金行业的很大一部分——即政府基金——不能投资于银行存款,因此货币市场基金购买国债的很大一部分可能会通过减少对 ON RRP 设施的投资来融资。

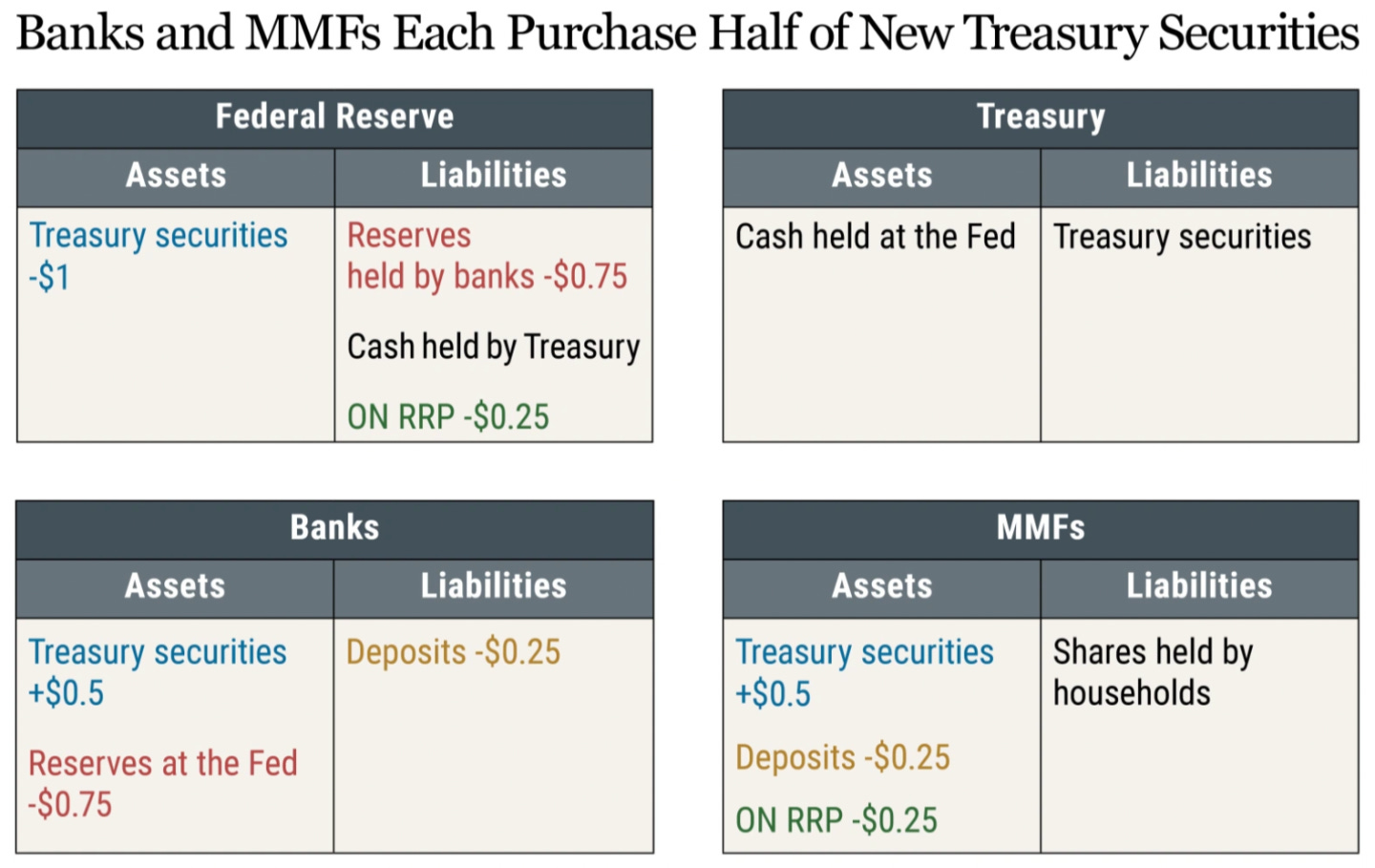

情况3: 银行和货币市场基金购买新发行的证券

下图展示了当银行和 MMF 各自购买一半新发行的国债时会发生什么。 具体过程留给读者做练习。

Mercer帮大家做这个联系好了。其实与情况二相比,MMF的规模扩张了0.5而不是1。银行的规模也为改变,但因为购债,相比情况2,置换掉了手里的一些准备金。最后,因为购债渠道的变化,美联储的负债组成改变了。

结论

在所有情况下,美联储的资产负债表都会减少,因为美联储不会再投资其到期国债的收益。 在美联储资产负债表的负债方面,减少可能源于银行持有的准备金减少或 ON RRP 使用量减少或两者兼而有之。 当MBS到期并且银行购买新发行的证券时,也会发生类似的机制。正如这篇博文所示,美联储证券持有量的流失对一系列金融市场参与者的资产负债表具有潜在的影响。